2020年,廣義預(yù)制菜規(guī)模4220億左右(出廠(chǎng)口徑),預(yù)計(jì)2025年,預(yù)制菜市場(chǎng)規(guī)模或達(dá)8000億元。

一、預(yù)制菜為什么這么火?

二、預(yù)制菜發(fā)展到了什么階段?

1)從消費(fèi)終端來(lái)看

從2014年隨著連鎖餐飲迎來(lái)發(fā)展春天,預(yù)制菜行業(yè)在B端也同步步入放量期。2020年B端占比總量的78%。當(dāng)前,To B端滲透基本完成,但還有工業(yè)化和產(chǎn)品升級(jí)的空間。

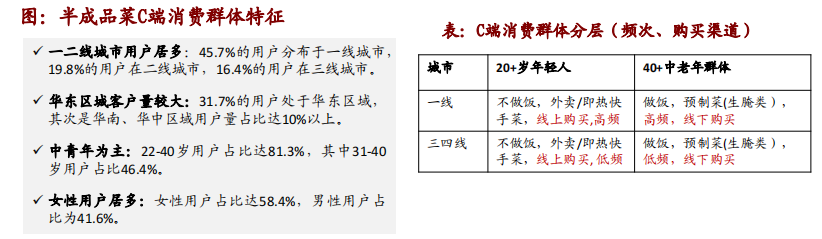

To C端剛剛起步,增速很快,但是消費(fèi)者認(rèn)知尚不充分。C端預(yù)制菜尚在培育期,一線(xiàn)城市等生活節(jié)奏快的區(qū)域率先放量。三四線(xiàn)城市依然處于消費(fèi)者培育階段。

2)從競(jìng)爭(zhēng)來(lái)看

競(jìng)爭(zhēng)處于第一階段(單品競(jìng)爭(zhēng)),當(dāng)前格局高度分散,各自在相關(guān)領(lǐng)域發(fā)展穩(wěn)態(tài)格局尚未形成。

預(yù)制菜的底層邏輯是食品工業(yè)化,其附加值在于口味還原。預(yù)制菜行業(yè)并沒(méi)有很強(qiáng)的進(jìn)入壁壘。

基于此,對(duì)于企業(yè)來(lái)說(shuō),當(dāng)前最重要的工作是完成原始積累。在原始積累階段,預(yù)制菜企業(yè)繞不過(guò)這兩個(gè)最關(guān)鍵的點(diǎn)。

NO. 1

選擇賽道

原始積累的速度要足夠快,對(duì)細(xì)分賽道的選擇很關(guān)鍵。而只要盈利能力足夠強(qiáng)、單品規(guī)模足夠大,就很有可能在預(yù)制菜的“亂世”出落成為細(xì)分領(lǐng)域的“英雄”。

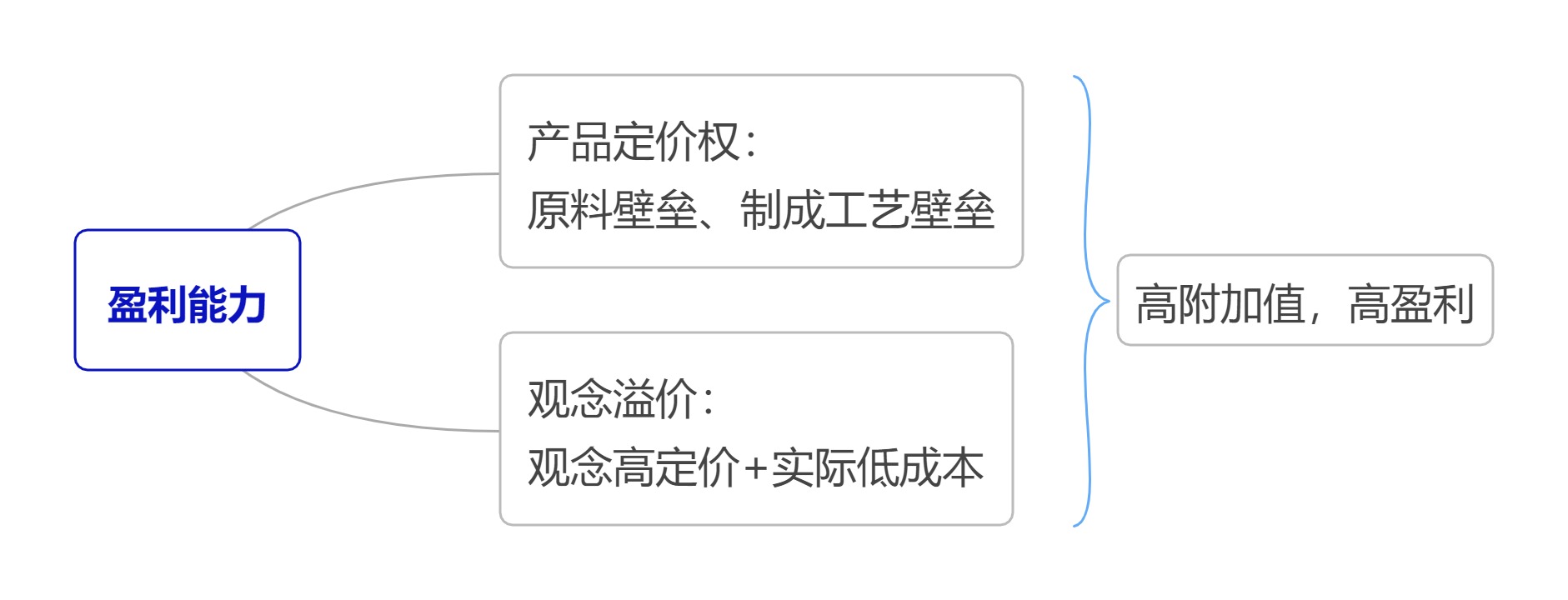

1)盈利能力強(qiáng)

盈利能力受產(chǎn)品定價(jià)權(quán)和觀(guān)念溢價(jià)權(quán)影響。

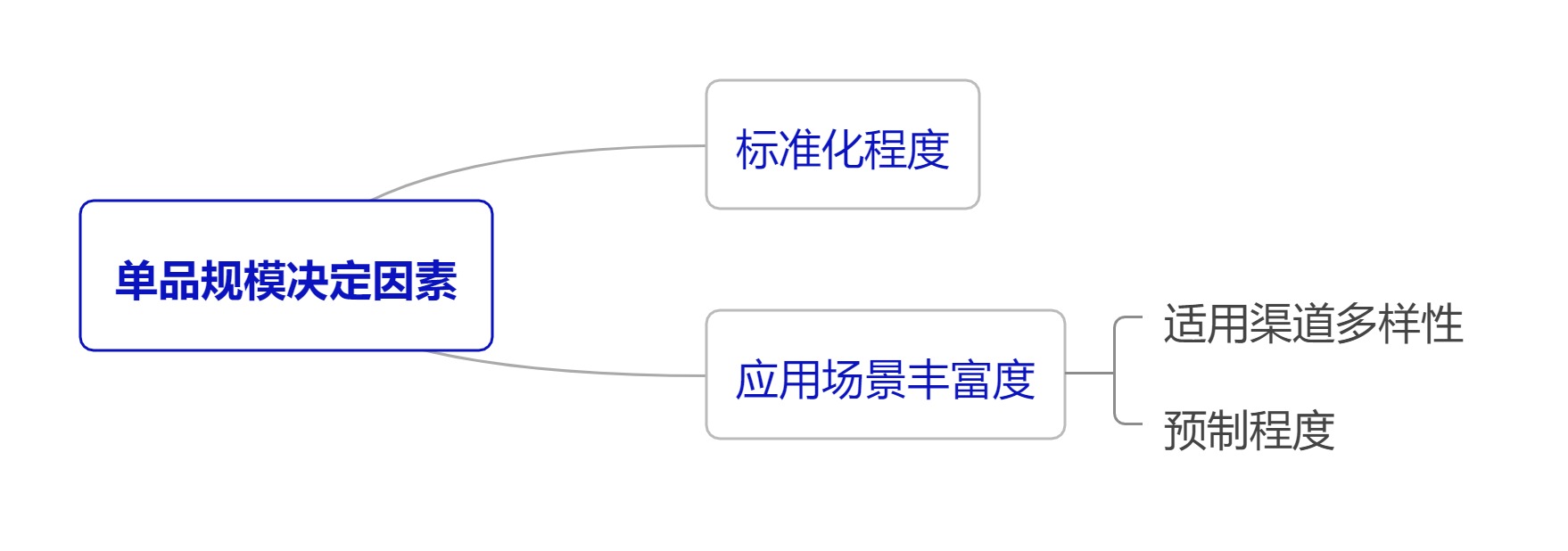

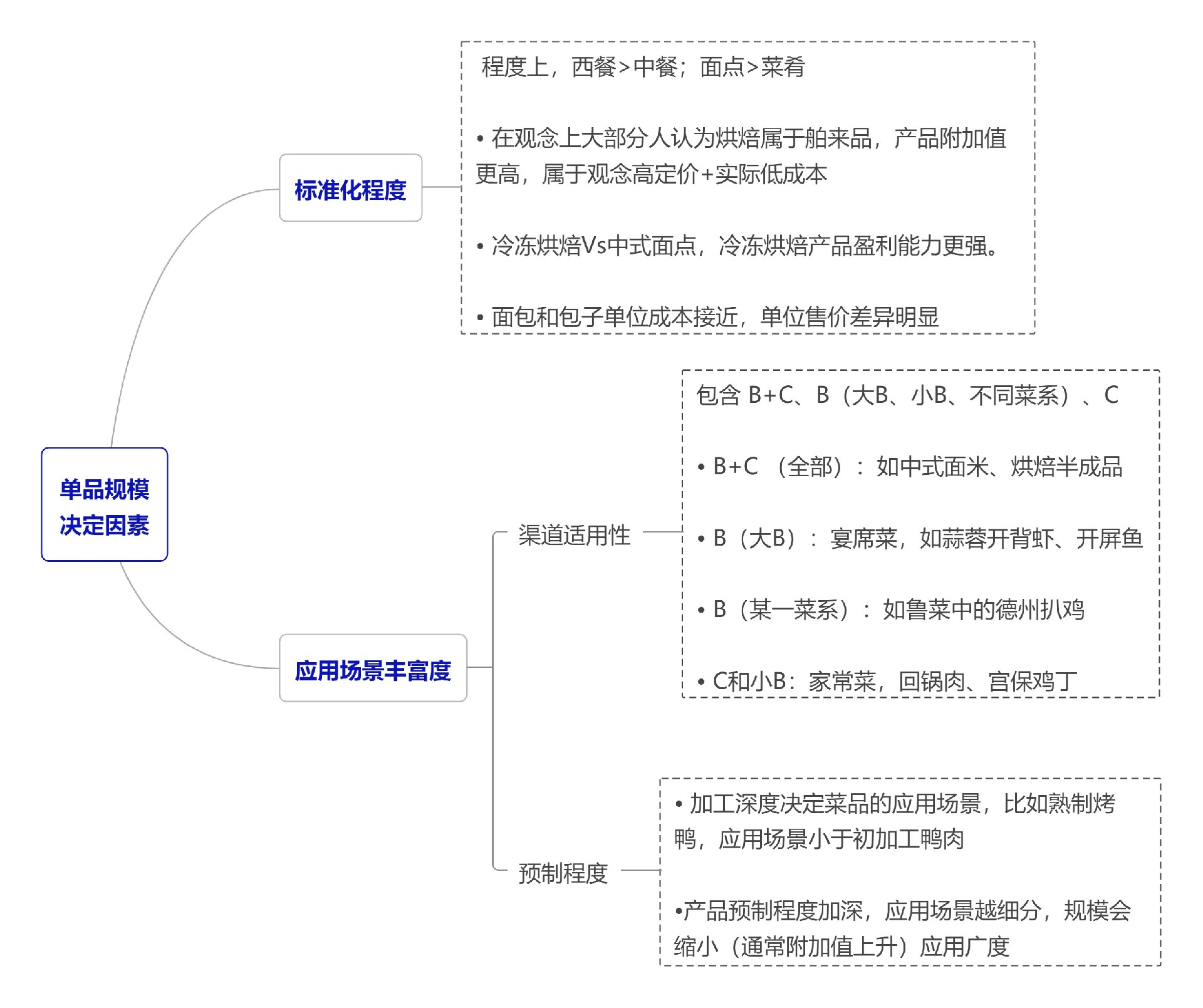

2) 單品規(guī)模大

單品規(guī)模受標(biāo)準(zhǔn)化程度和應(yīng)用場(chǎng)景豐富度影響。

總結(jié):盈利能力足夠強(qiáng),單品規(guī)模足夠大的賽道,是基于當(dāng)前的預(yù)制菜發(fā)展階段和環(huán)境的最佳選擇。

NO. 2

布局業(yè)務(wù)

對(duì)于食品加工企業(yè)而言,To B類(lèi)目前發(fā)展?jié)B透率較高,更容易上量,但是To B類(lèi)的要求更高,因此產(chǎn)業(yè)最終穩(wěn)態(tài)凈利率并不會(huì)太高。

To C或者小B來(lái)看,目前滲透率不高,但是從長(zhǎng)期來(lái)看,如果能形成品牌(品牌溢價(jià))或者渠道優(yōu)勢(shì)(市場(chǎng)占有率領(lǐng)先),可以獲得更好的盈利能力。

因此,建議現(xiàn)階段預(yù)制菜企業(yè)以規(guī)模為重:由于當(dāng)前企業(yè)還在發(fā)展前期,應(yīng)當(dāng)以規(guī)模為第一發(fā)展重點(diǎn),重視放量更快的B端渠道。從長(zhǎng)期來(lái)講,先抓住B端機(jī)會(huì),再進(jìn)一步構(gòu)想向C端滲透的可能。

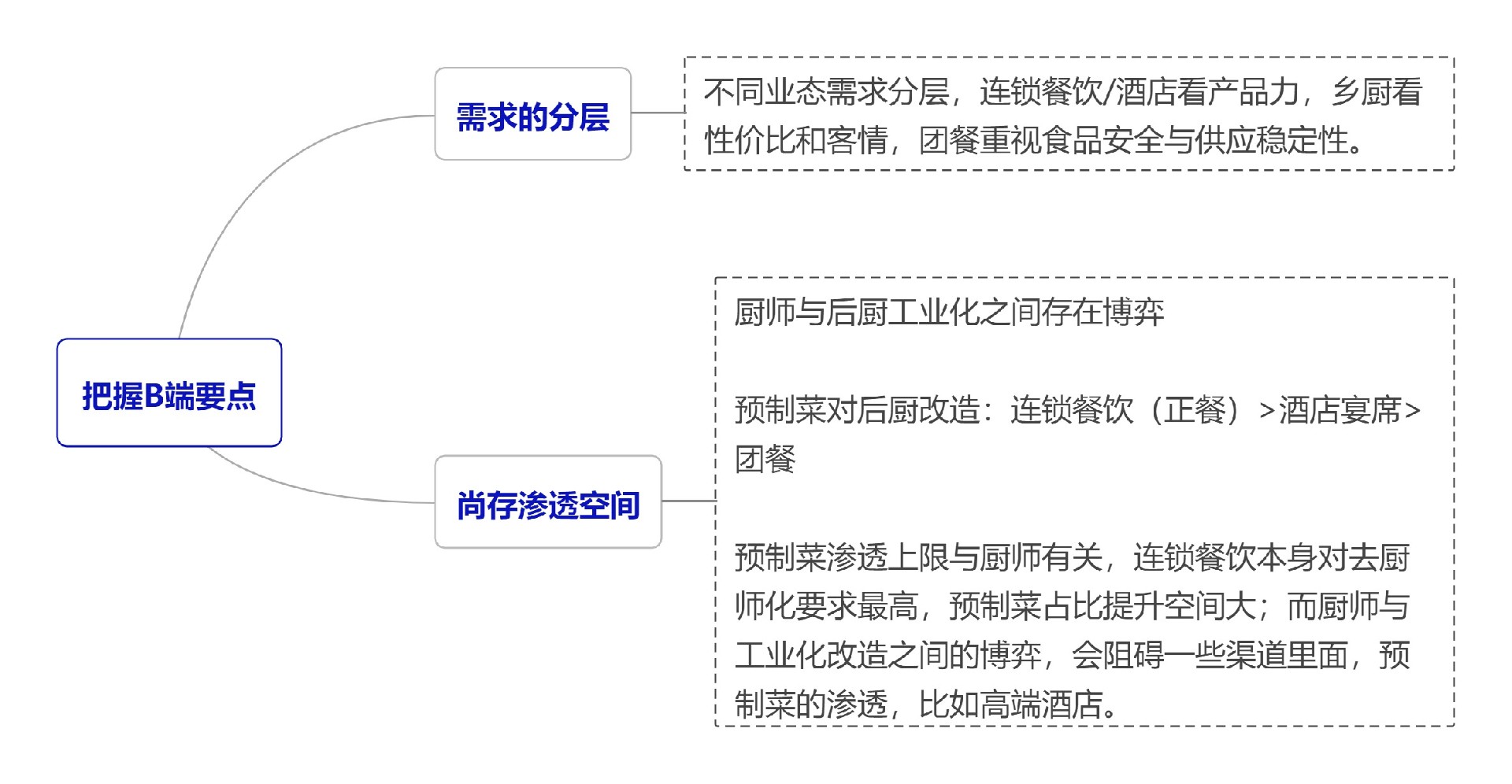

1.抓住B端,要注意:

2.抓住C端,要注意:

1)預(yù)制菜小眾品牌多,缺全國(guó)性大品牌

C端預(yù)制菜市場(chǎng)主要集中于華東地區(qū),異地?cái)U(kuò)張速度不快,頭部企業(yè)50-80%的銷(xiāo)售仍然集中在華東區(qū)域。

2)線(xiàn)上渠道可能是最后贏(yíng)家

當(dāng)前,預(yù)制菜C端銷(xiāo)售渠道豐富,且各有優(yōu)劣。

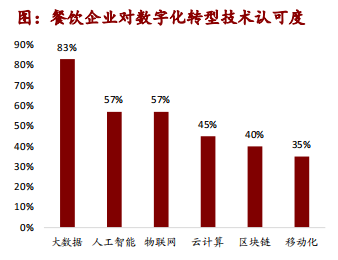

但2020年疫情爆發(fā),互聯(lián)網(wǎng)平臺(tái)紛紛布局預(yù)制菜,去年雙十一期間兩大平臺(tái)預(yù)制菜銷(xiāo)量增速在50%以上。像叮咚、盒馬,已經(jīng)掌握了未來(lái)十年核心的客群流量,新時(shí)代的消費(fèi)者消費(fèi)習(xí)慣更偏向電子化、線(xiàn)上化。因此,最后C端勝出渠道很可能是互聯(lián)網(wǎng)平臺(tái),也因此,餐飲企業(yè)轉(zhuǎn)型數(shù)字化幾乎是不可扭轉(zhuǎn)的生存基礎(chǔ)。

文章標(biāo)簽:預(yù)制菜 配送系統(tǒng)

在線(xiàn)QQ

在線(xiàn)QQ